我的網誌

我的網誌

蘋果(AAPL)靠iPhone 17熱銷突圍,但AI記憶體漲價存隱憂;微軟(MSFT)雲端成長放緩,資本投入偏重AI自用導致短線壓力,科技巨頭前景分化成市場焦點。

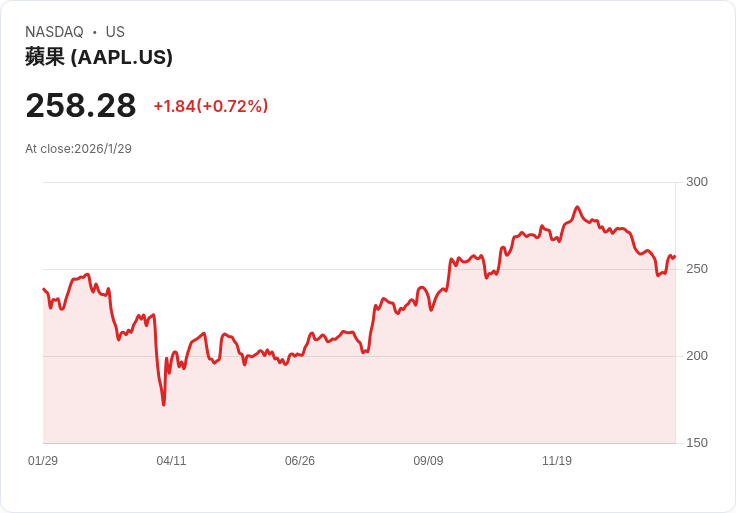

近期美股科技龍頭陸續公布財報,蘋果(Apple, AAPL)及微軟(Microsoft, MSFT)成為投資人追蹤重點。蘋果在第一季財報中,憑藉iPhone 17新機的猛烈銷售氣勢,繳出每股盈餘2.84美元、營收高達1437.6億美元的亮眼成績,遠超分析師預期。其中iPhone一項業績年增23%,為全公司成長核心。不過,這波漲勢卻未能反映在股價,主因分析師憂心AI帶動全球記憶體價格攀升,將在今年下半年衝擊蘋果產品毛利。UBS認為隨著六月起高價記憶體滲透,蘋果未來毛利的「能見度」不明,市場可能在等候更明確的成本因應策略。但相對地,Baird分析師看好蘋果過往在供應鏈運籌方面的韌性,且全球升級潮明顯,尤其中國iPhone銷量年增三成,為未來擴張埋下伏筆。

隨著蘋果持續投入AI及新產品,預算首次季度比季上升,也透露執行面有積極作為。顧問機構如Wells Fargo、Goldman Sachs皆看好蘋果「中長期有能力以產品組合及供應彈性,抵銷原物料成本上揚」。加上折疊機型與AI版Siri新品題材,主流機構多維持買入或超越大盤評價,目標價普遍在300美元以上。市場唯一的強烈警訊是,若中國市場需求回歸波動,可能拉低熱銷態勢,但現階段主力仍是以產能難以滿足巨大需求。

另一方面,微軟同樣交出營收超預期的財報,但Azure雲端成長放緩至39%(略低於市場預期),成為投資人近期考量焦點。CFO表示,資源分配優先自家AI產品研發及Co-Pilot服務,致使部分公有雲客戶擴張受限,第三季個人運算部門營收指引亦不及預期。分析師普遍認為,微軟選擇著重長線AI競爭力而非短期股價,將對未來幾季盈餘表現產生壓力。Bernstein強調,Azure受限於大數法則與設備資本投入,加上自家高毛利AI服務優先,短線增速難以回到疫情時期高峰。

然而,機構多維持偏多看法,Wells Fargo指微軟AI領先地位及市場壟斷性,仍使其股價具強勁支撐能力。科技股AI題材仍是中長線最受青睞的結構性趨勢,但投資人須警惕企業短期營運調整,可能出現股價震盪。

總結來看,蘋果與微軟因AI供應與資本分配,形成鮮明的利多與利空交錯。蘋果能否維繫中國與全球銷售動能、妥善因應記憶體漲價,是未來股價表現關鍵;微軟能否平衡AI自用及雲端客戶擴張,也是市場關注重心。隨著記憶體、AI算力與雲端投資逐漸成為美股科技股新一輪賽局,投資人不可忽視短期波動與長線佈局的風險及機會。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。