發表

發表

我的網誌

我的網誌

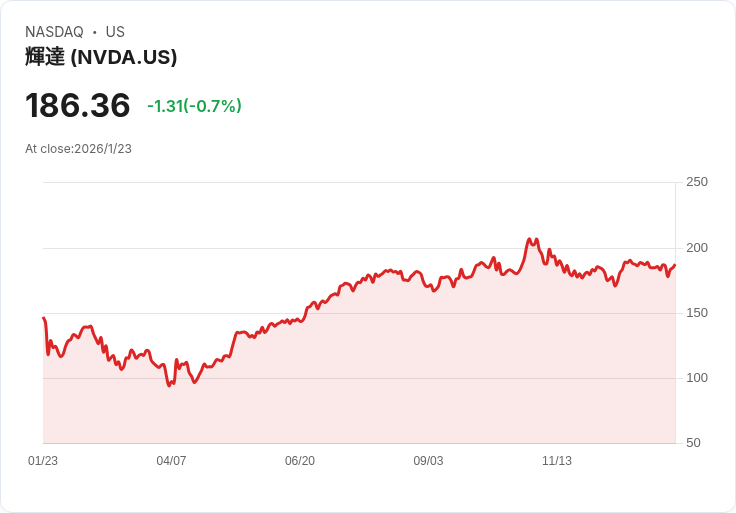

AI晶片設計巨頭Nvidia(NVDA)等,2027年前獲券商看好年均獲利成長率高達49%,本益成長比低於歷史平均,反倒AI設備股估值偏貴,投資人正積極籌碼轉向晶片設計股,雲端資本支出同步飆漲。

美國半導體產業近期迎來產業板塊大翻轉,Bank of America資深分析師Vivek Arya最新指出,計算型AI晶片設計巨頭如Nvidia(NVDA)、Broadcom(AVGO)、AMD(AMD)與Credo(CRDO),未來三年平均銷售成長率高達42%,甚至2027年獲利可望年增49%。Arya強調,從本益成長比(PEG)來看,這些晶片設計龍頭反而僅0.5倍,遠低於歷史均值,也明顯低於市場過去對AI「泡沫」的疑慮。

這一輪板塊換馬,主因過去大幅受惠的半導體設備股(semicap),如Applied Materials(AMAT)、Lam Research(LRCX),已因本益成長比衝上2.1倍,高估值壓力浮現。除非設備商能獲得大幅獲利上修,否則極易成為獲利回吐的目標。KLA Corp(KLAC)則以1.8倍PEG被點名為少數投資相對合理的設備股。

資金焦點隨著AI應用與雲端建設全面加速轉向「計算引擎」。Bank of America追蹤的雲端資本支出(Cloud CapEx)年成長率高達38%,預期年底上看50%,主要來自科技巨擘如Microsoft(MSFT)推動AI基礎建設。這意味AI運算晶片將成未來數年企業「使命必達」的採購重點。儘管部分投資人看淡類比晶片板塊,例如近期Texas Instruments(TXN)預期財報將出色,但產業景氣仍未完全擺脫低迷,車用與工業訂單不振,類比板塊復甦仍被質疑僅是季節性回溫而非全新景氣循環。

Arya另點出,中小型AI或通訊晶片新秀如MKS Instruments(MKSI)、Advanced Energy(AEIS),也是「基礎建設擴建」的第二波受惠股,可望承接更多AI和數據中心周邊硬體訂單。伴隨科技巨頭Microsoft(MSFT)即將公布財報,市場矚目其AI業務加速能否進一步帶動產業需求。

整體而言,晶片設計與雲端運算投資正蓄勢待發,券商普遍認為,投資人更願意押注此類「具備實質成長與估值優勢」的領頭企業。惟需警惕AI設備股因高估值壓力引發的獲利回吐潮,未來投資佈局宜掌握成長動能明確的主線。AI相關缺料、全球景氣敏感度及費率高低,仍是影響產業股價波動的重要因素;整體半導體股或許將維持高度震盪格局,但晶片設計巨頭的領先優勢,仍可能為市場帶來新一輪爆發成長動能。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。