我的網誌

我的網誌

2026年AI基礎建設支出將突破5000億美元,Nvidia(NVDA)和Microsoft(MSFT)站穩產業鏈核心地位,引領下一波技術革命與全球競爭格局重塑。

進入2026年,人工智慧(AI)浪潮未減反增,全球資本加碼投資相關基礎設施,根據Goldman Sachs共識推估,AI企業今年的資本支出將突破5000億美元,較2025年大增逾1000億。這波動能之下,Nvidia(NVDA)與Microsoft(MSFT)無疑是最大贏家,分別在硬體與應用層面帶動AI新局。

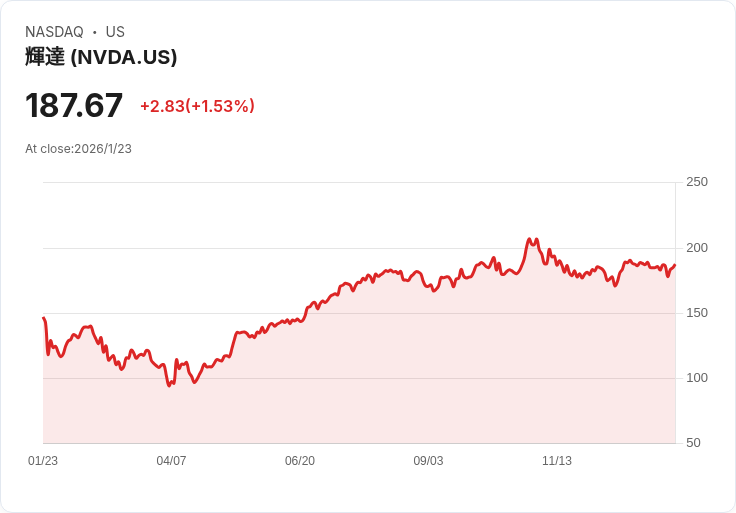

在硬體供應鏈環節,Nvidia多年蟬聯AI運算晶片龍頭地位。旗下GPU架構自Hopper問世以來,憑藉CUDA統一開發平台,深受全球雲端、超級運算中心青睞,市占率高達85%至90%,近五年營收暴增逾1000%。2026年全新一代Rubin架構已量產,加上高達5000億美元未完成訂單,反映客戶對AI持續投資意志堅定。市場評價Nvidia本益比為45,但長線獲利年均增速高達36%,即使股價高檔,產業動能仍看多。

Nvidia硬體優勢,也推升美國科技巨擘Microsoft(MSFT)在AI應用端的競爭力。MSFT近期與Bristol Myers(BMY)攜手推出AI輔助肺癌早期檢測方案,將已獲FDA認證的AI放射影像技術導入精準醫療,並著重美國偏鄉及醫療資源弱勢社區,展現AI不僅驅動企業獲利,更將社會價值納入核心。Microsoft藉旗下雲端Azure平台、大數據與自有生成式AI技術,打造世界級應用生態系,鞏固企業用戶基礎。

產業鏈上游,AI晶片大廠雖持續擴產,但若探究供應結構,絕大多數晶片由台積電(TSMC)等韓台大廠承製,顯示高階AI基建仍以美國與亞洲合作為主。軟硬整合、全球競合也形成獨特分工:西方企業投入長期研究、目標通用人工智慧,中國則強攻應用導向,衝刺商業變現。Google DeepMind執行長Demis Hassabis直言,AI創投資金湧入,但早期投入多仍未反映產業實質落地,未來AI行業將回歸「商業現實」為投資關鍵。

目前AI應用已從金融、醫療蔓延至能源、製造、物流等板塊,不僅帶動科技公司獲利,更重塑美國企業成長結構。尤其隨AI算力需求高漲,數據中心耗能大增,推升包括天然氣、電力等能源板塊表現。整體而言,AI不再只是「科技概念」,而是主導各行業革命的基石。

業界也對AI投資熱潮抱持不同聲音,一些領導者警告,若資金與產業落地失衡,恐出現過度投資泡沫。不過,以Nvidia、Microsoft為代表的強者仍掌握核心競爭力與資源,擁有高毛利、創新力與客戶黏著度,預估在AI資本支出大爆發的2026年持續站穩主流,領導全球技術演化。

展望未來,AI產業仍有多項未解議題,包括基建資源分配、人才競爭、資本運用效率等。如何在技術創新與商業現實中取得平衡,並實現AI議題的責任與社會價值,將是全球科技巨頭共同面對的挑戰。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。