發表

發表

我的網誌

我的網誌

美國財富分布平均值與中位數差距達五倍,突顯嚴重財富分化趨勢;穩健儲蓄、指數化投資與分散型房地產成增加個人資產三大關鍵路徑。

過去一年,美國家庭財富分布的真實樣貌再度引發全國關注。根據瑞銀(UBS)2024年全球財富報告,美國成年人平均淨資產高達62萬美元,但媒體與專家提醒,這一數字嚴重受頂層財富人士的極端影響,並未反映大多數美國家庭的現況。事實上,美國2024年中位淨資產僅為12.4萬美元,與平均值相比,足足少了五倍,凸顯嚴重的財富分化。

美國財富分布的不均現象已有多項數據佐證。聯邦儲備銀行聖路易斯分行指出,截至2024年底,美國前10%家庭掌控全國67%的總資產,而底層50%家庭僅持有2.5%。這代表,儘管如Elon Musk、Jeff Bezos等超級富豪創造了龐大個人財富,卻未對一般家庭產生實質財富流動效應。美聯儲官員亦坦言,「頂層消費照常,下半部家庭面臨沉重壓力」。

要突破財富困局,專家建議多管齊下。首先,提升儲蓄率至10~15%,已高於美國平均的4%,是建立財富初步關鍵。此外,選擇高息存款帳戶及機動金融平台(例:Wealthfront Cash Account提供3.9%年利率)能有效防範通膨侵蝕。第二層策略則強調長期資本市場投資,像是低成本S&P 500指數基金,過去十年年化報酬率達12.87%。試算下,月投資575美元於S&P 500,10年後就有機會突破美國成人中位身價。但要提醒,過去績效不保證未來收益,資產配置仍須謹慎。

第三階段的財富打造,在於資產多元化。房地產一直是美國家庭關鍵財富來源。根據聯邦調查,美國自有住宅者的身價平均是租屋者的43倍。如能善用類REITs或創新平台(如Arrived,最低100美元門檻參與假日房市、分散地產風險),一般投資者也能以低門檻取得房地產被動收入。

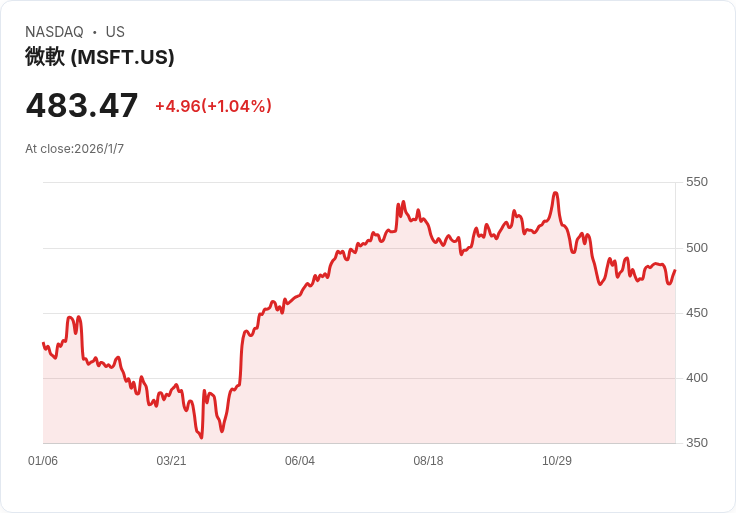

外部分析亦提醒,分散投資策略尤對抗財富分化有助。無論是透過Robinhood、Microsoft(NASDAQ:MSFT)等平台小額入場,或關注新興科技股如NVIDIA(NASDAQ:NVDA),都能參與企業成長紅利。專家建議,先建立緊急基金,逐步擴展至股市與地產,方可望在高度分化的美國市場下層翻轉個人財富。

然而,也有反論強調,房價連年走高,以及指數化投資過度集中於大型股,可能產生結構性風險。整體而言,在美國財富分配持續惡化的年代,主動儲蓄、分散投資與創新理財工具,將會是一般家庭保障資產、邁向財富自由的長期解方。但如何在結構分散與資本市場波動間取得平衡,仍是未來投資人必須思考的一大問題。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。