我的網誌

我的網誌

2026年全球外國直接投資(FDI)面臨地緣政治緊張、AI產業疑慮與供應鏈調整三大壓力,多個高科技與能源新興市場將成為新熱點,但整體資本流動預期將趨於選擇性與集中化。

在全球市場風聲鶴唳的氛圍下,2026年外國直接投資(FDI)格局正迎來劇烈轉變。受制於美中對抗不斷升級,經濟制裁、出口管制與關稅成為各國政策的「第一手段」,投資流向逐漸偏向政治穩定、法規明確且市場具備高度安全性的地帶。此一保護主義浪潮,使傳統強調低人工成本的海外布局退居次要,轉為強調市場接近性與供應鏈可靠性,發展重心明顯偏移。

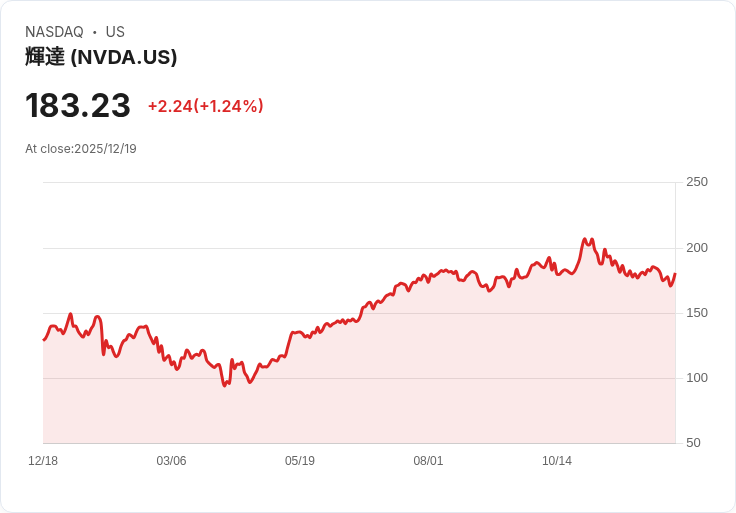

地緣政治使得FDI更聚焦於區域性策略。資金不再自由流動,而是根據地方政局、產業政策氛圍而流向「勝出地區」,如美國、歐洲部分國家,以及因供應鏈友善而崛起的墨西哥、東南亞等新興市場。在此背景下,數據主權議題愈見重要,企業需落實在地化數據存放以因應法規,例如全球雲端巨頭如微軟(Microsoft, MSFT)與輝達(Nvidia, NVDA)皆面臨數據中心擴張及能耗管理的雙重挑戰,間接推升本地基礎建設投資。

此外,人工智慧(AI)產業的火熱前景引發市場對「AI泡沫」的高度警覺。2025年AI帶動的投資熱潮可能在2026年進入修正期,因為高資本開支、電力瓶頸與短期營收兌現疑慮,讓高科技基建投資難以永續。投資人普遍開始盤點相關企業如NVDA、MSFT等所布局的資料中心與半導體工廠,考量其商業模式能否突破現有獲利瓶頸,成為影響FDI走向的重要變數。

除科技外,能源、關鍵礦物與新式製造業同樣成為投資焦點。隨著全球加速淨零轉型,對鋰、鎳、稀土等產業鏈的跨境投資明顯增加。非洲、亞洲等新興市場因此吸引歐洲企業積極部署,除原材料採集外,更強調向下延伸至深加工及增值製造,以掌握完整供應鏈與技術競爭力。北美和歐洲則持續吸納高價值生命科學、國防、航太等尖端專案,政府防衛預算的提升將推動相關技術和設備需求。

整體而言,2026年FDI生態系正從過去的全球分散走向地區集中、選擇性與政策敏感化。未來投資成功與否,取決於區域能否提供政策可信度、執行力及策略配合度。隨著地緣緊張、產業再洗牌與科技泡沫疑慮齊發,企業在佈局時需更審慎評估長期社經與產業趨勢。展望後續,關鍵將在於高科技企業能否持續推動創新及基礎建設升級,資本是否能有效轉移至符合新政治經濟現實的「高地帶」——全球FDI新局,正於動盪中重塑形貌。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。