我的網誌

我的網誌

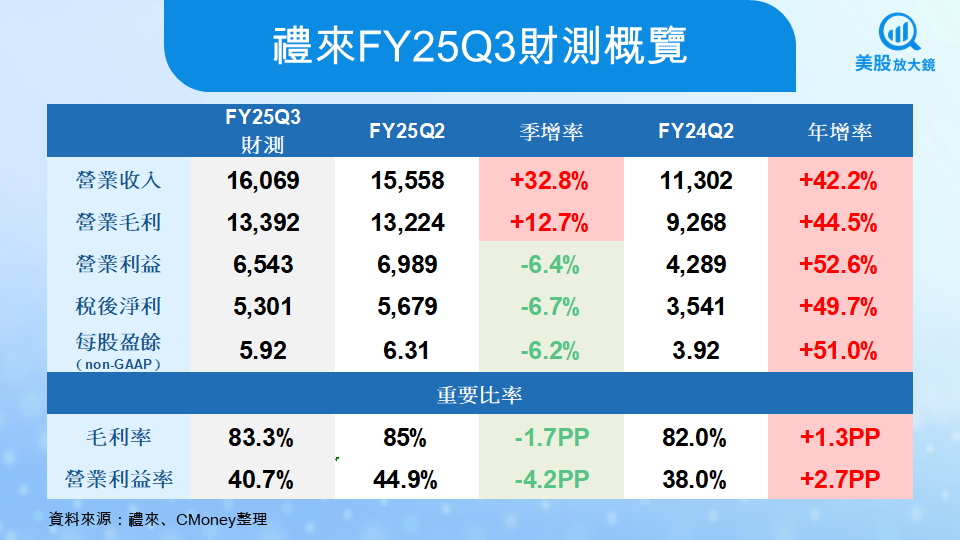

禮來財政季度劃分方式:FY25Q3 為 2025 年 7 至 9 月、FY25Q4 為 2025 年 10 至 12 月,依此類推。

禮來(LLY)將於 10 月 30 日盤後公布 2025 年第三季財報。在全球肥胖與糖尿病治療需求強勁帶動下,市場普遍預期該公司將再度交出亮眼成績。今年以來,禮來股價上漲約 6.2%,主要受惠於 GLP-1 類藥物持續熱銷、口服減重新藥臨床數據突破,以及乳癌新藥 Verzenio 長期試驗結果優於預期。隨著研發管線逐步擴展與產能瓶頸改善,第三季財報可望成為檢驗成長動能能否延續的關鍵時點。

醫藥巨頭轉型成功,禮來憑藉 GLP-1 藥物穩居產業領先地位

禮來(LLY)為美國百年藥廠,從傳統製藥企業轉型為以創新與臨床研發為核心的全球醫藥巨頭。公司近年最大突破來自於糖尿病與肥胖症治療領域,旗下雙效藥物 Mounjaro 與專用減重藥 Zepbound 在全球掀起熱潮,推動營收與市值連創新高,並與諾和諾德(NVO)形成 GLP-1 市場雙雄寡占格局。除了現有產品線表現亮眼,禮來也積極佈局次世代減重藥物,包括具三重作用機制的 Retatrutide 及可口服服用的 Orforglipron,皆被視為潛在重磅藥。公司強大的研發實力、嚴密的專利保護與穩定的產品商業化能力,使其在全球代謝疾病治療市場中保持明確優勢,成為醫療產業中長期成長性最具代表性的企業之一。

禮來Q2財報優於預期,GLP-1 產品線撐起成長動能

回顧禮來第二季財報表現全面優於市場預期,展現 GLP-1 藥物線強勁動能。公司營收達 155.6 億美元,年增 38%,高於市場預期的 146.9 億美元;調整後 EPS 為 6.31 美元,優於預期的 5.57 美元。毛利率提升至 85%,主因產品組合優化與生產成本降低。兩大主力產品持續貢獻主要成長力道,糖尿病藥物 Mounjaro 營收達 51.9 億美元(YoY +68%),減重藥 Zepbound 營收則暴增至 33.8 億美元(YoY +172%),並已成為美國肥胖症治療市場的領導品牌。管理層指出,約三分之二肥胖患者已使用該藥,帶動市占率快速提升。

雖然第二季營收強勁,公司仍面臨部分短期挑戰。由於美國連鎖藥局 CVS 自 7 月起將 Zepbound 移出優先給付名單,預期將對第三季銷售造成一定影響。此外,市場對口服 GLP-1 藥物 Orforglipron 的臨床數據反應不一,ATTAIN-1 結果顯示減重幅度為 12.4%,雖具統計顯著性,但仍低於針劑藥物水準,短期導致股價回檔。不過,後續 ATTAIN-2 與 ACHIEVE-3 的試驗結果顯示,Orforglipron 在糖尿病患者的血糖與體重控制均優於對手諾和諾德(NVO)的口服 semaglutide,再度確認其競爭優勢。

第三季營收有望續創高峰,GLP-1 藥物仍為主要成長引擎

進入第三季,市場普遍預期禮來將延續上季的強勁表現。預估第三季營收約為 160.7 億美元,年增約 42.2% ;調整後 EPS 為 5.92 美元,雖較前季 6.31 美元略降,但仍年增 51% 遠高於去年同期水準。主要成長動能依舊來自 GLP-1 藥物線,其中 Mounjaro 與 Zepbound 預期將貢獻近七成營收。管理層先前表示,隨著生產成本改善與新產線啟動,GLP-1 類藥物供應緊張情況有望逐步緩解,支撐銷售成長動能。

同時管理層對全年財測維持樂觀態度,於上季法說會上已將全年營收區間自 580–610 億美元 上修至 600–620 億美元,調整後 EPS 目標亦同步上調至 21.75–23.00 美元,顯示管理層對下半年成長前景具信心。預期在全球肥胖治療需求強勁帶動下,GLP-1 藥物市場規模將在未來兩年持續翻倍,禮來憑藉領先產品與穩定的量產節奏,將繼續鞏固市場龍頭地位。

口服減重藥與乳癌新藥進展並行,聚焦臨床與商業化動能

禮來(LLY)本季財報除持續聚焦 GLP-1 藥物外,市場也關注兩大產品線的新進展。首先,口服 GLP-1 藥物 Orforglipron 仍是公司研發核心。該藥於近期公布的三期臨床試驗中顯示,在第二型糖尿病患者中,其糖化血色素(HbA1c)平均下降 2.2%、體重下降 9.2%,皆優於諾和諾德(NVO)的口服減重藥瑞倍適(Rybelsus)。公司預計將於 2025 年底前提交監管申請,若順利通過審核,最快可於 2026 年上市。

另一方面,乳癌治療藥物 Verzenio 於今年 ESMO 醫學年會公布的 monarchE 三期臨床試驗 長期追蹤結果中,針對「HR+/HER2- 高風險早期乳癌」(意指腫瘤為荷爾蒙受體陽性、但不具 HER2 蛋白過度表現的亞型),顯示患者在接受兩年 Verzenio 輔助治療後,死亡風險較對照組降低約 15.8%,七年整體存活率提升至 86.8%。該成果強化了 Verzenio 在乳癌療法市場的臨床價值,未來可望推動適應症擴展與營收增長。

GLP-1 與新藥雙引擎推動成長,本季展望仍維持正向

綜觀目前市場預期,禮來(LLY)第三季財報表現仍可望延續上半年的高成長軌跡。主力 GLP-1 類藥物 Mounjaro 與 Zepbound 預期將再次推升整體營收,隨著產能擴充與供應瓶頸逐步改善,藥品出貨量可望穩定放大。另一方面,口服 GLP-1 藥物 Orforglipron 的臨床成果優於競品,若年底順利送件,將為 2026 年後的營收提供新動能。

在腫瘤治療領域,乳癌新藥 Verzenio 的 monarchE 三期長期數據證實其對早期 HR+/HER2- 患者具明顯生存效益,未來隨適應症擴展與臨床指引納入,有望成為公司第二大成長曲線。整體來看,禮來已在糖尿病、肥胖與腫瘤領域建立穩固的產品布局,研發管線具高度延展性。

本季財報投資人可重點觀察管理層對 GLP-1 供應進度、Orforglipron 商業化時程,以及 Verzenio 未來銷售展望的更新。這三項變數將是決定公司下半年營運節奏與市場信心的關鍵。

【美股焦點】川習會前氣氛轉暖!晶片、設備板塊領軍反彈,中美協議露曙光?