我的網誌

我的網誌

美國消費金融企業在高成長與高估值之間拉鋸,American Express(AXP)憑藉創新產品推升市值,但未來競爭與消費習慣變化可能影響成長潛力。

美國消費金融市場近期熱度高漲,American Express(AXP)以第三季強勁財報、創新產品和市場信心,一舉成為投資者焦點。然而,在股價屢創新高的同時,是否已超越合理估值逐漸成為專業投資人的重要疑問。

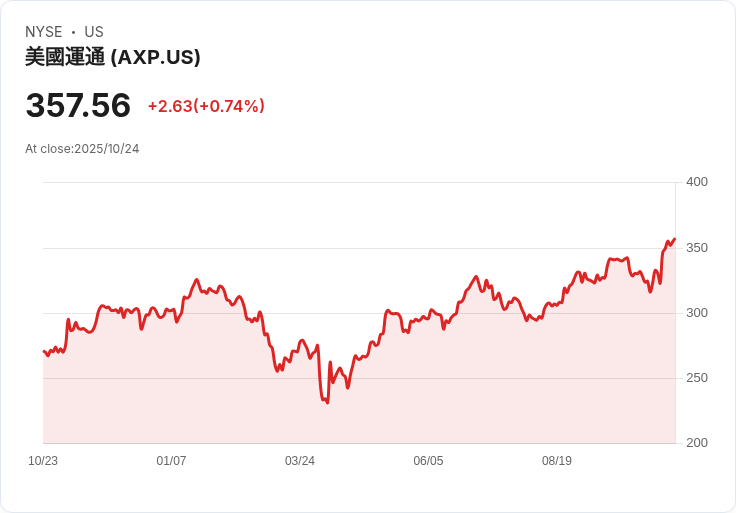

市場引言凸顯:American Express最新股價上升至357.56美元,年內漲幅達19.8%,五年總回報超過316%,動能明顯強勁。驅動因素包括不斷精進的白金卡產品以及2億美元債券成功發行,企業布局高端客戶與資金活化並行。

觀察背景,American Express管理階層明顯看好未來,調升全年營收與每股盈餘(EPS)預期,同時延續高利潤率與高市占率。多數分析師認為,高於同業的成長曲線與品牌護城河是市值居高不下的主因,但也注意到消費金融產業日益競爭,以及消費型態轉變如電子支付興起,將可能威脅傳統信用卡巨擘的增長。

本次財報公布後,投資人關注的不僅是短線利好,更聚焦在實際估值與潛在風險。根據第三方分析,AXP現行市值已較「公允價值」高出5.7%,即市價高於專家合理估算的338.24美元。該公司目前本益比為23.7倍,雖然低於同業平均(29.4倍),卻明顯高於產業整體(10.1倍),也高過分析師設定的合理本益比(21.5倍)。投資人似乎願意為其品牌優勢和穩健獲利支付溢價,但一旦成長不如預期,回調風險不容小覷。

深入評論指出,American Express未來能否維持高增長,關鍵在於其能否因應消費支付行為的劇變以及新競爭者的挑戰。固守高端市場雖是策略,但如同業者轉向電子支付、生態圈化營運,AXP能否及時轉型、保持領先地位,是決定中長期回報的要素。

總結展望,面對高估值與八方競爭,消費金融投資人應謹慎審視美股龍頭的實際成長力與市場預期落差。American Express雖穩健成長,但高估值下隱含回調壓力,建議投資人多維度分析,掌握最新產業動態,謹慎布局,才能在未來消費金融浪潮中獲利而不受損。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。