發表

發表

我的網誌

我的網誌

隨著三大華爾街公司下調Deckers的股票目標,該公司在財報發布後股價暴跌。分析師對HOKA品牌增長放緩表示擔憂。

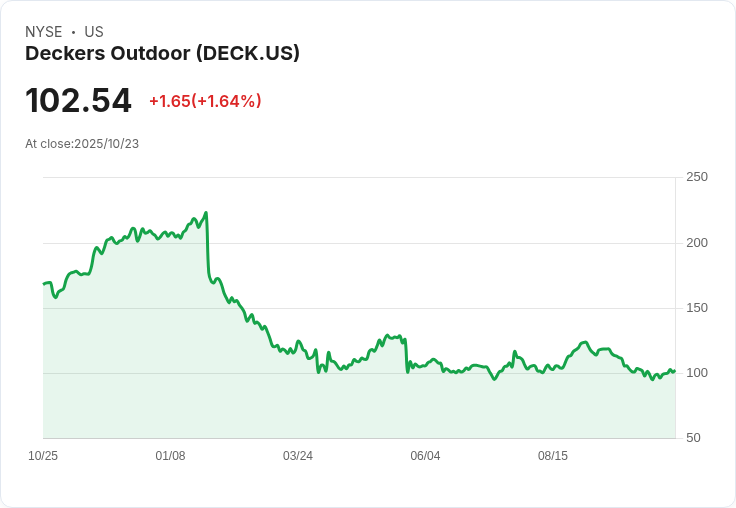

Deckers Outdoor (NYSE:DECK) 的股價在週五驟然下滑12.70%,原因是三家主要的華爾街公司在該公司公佈第二季度財報後重新設定了價格目標。目前目標範圍從81美元到120美元不等,市場共識為114美元。這些調降反映出對HOKA品牌成長減速及美國市場動能疲弱的日益擔憂,雖然策略家們對該股短期走勢意見不一。

美國銀行將其目標從122美元下調至103美元,但維持中立評級。該行承認HOKA在下半年的低兩位數增長指導是“可實現的”,但也指出來自大型和小型競爭對手的激烈競爭將會影響明年的市場份額增長。根據BofA的基本情境預測,HOKA的銷售增長將從2026財年的14%放緩至2027財年的7%。

花旗分析師Paul Lejuez則將目標從150美元下調至120美元,並保持買入評級。他形容第二季度財報為“失望”,並預期投資者將消化下半年較軟的指導帶來的短期疲弱。而高盛則以最悲觀的語氣,將目標由92美元下調至81美元,同時維持賣出評級,認為Deckers在核心美國市場的收入增長依然疲弱,儘管承認全球品牌擴張仍有廣闊空間。

HOKA作為公司的增長引擎,目前正面臨來自競爭加劇所帶來的利潤壓力。雖然品牌在新類別和地理區域的擴充套件具有戰略意義,但同時也耗費了大量的市場推廣成本,並造成價格壓力。UGG作為傳統品牌仍具盈利能力,但在北美市場面臨季節性波動和成熟市場的挑戰。

儘管Deckers的第二季度業績超過華爾街預期,但管理層對下半年的謹慎指導使得市場感到擔憂。投資者應密切關注毛利率是否穩定或進一步壓縮,以及公司如何管理HOKA從高速增長向可持續中雙位數增長的轉型。

目前,Deckers面對著分歧的分析師社群。雖然花旗仍堅持買入評級,但美銀的中立態度以及高盛的賣出觀點顯示出執行與競爭定位上的重大辯論。81美元至120美元的目標範圍反映了這種緊張局勢。在當前水平下,該股交易於大多數2025年價格目標之下,顯示出市場已經考慮了一些悲觀因素。然而,這樣的差異也表明對公平價值的有限共識。

對於投資者而言,關鍵問題在於HOKA的增長減速是否為暫時且可控的,還是暗示著戶外鞋類市場更深層次的結構性挑戰。美銀的論點認為UGG“掌握了潛在重新評價的關鍵”,這意味著市場將仔細審視季節性表現和在關鍵第三季度的定價能力。Deckers的第三季度業績將至關重要,因為UGG的季節性優勢通常推動此季度的表現,任何定價韌性或利潤恢復的跡象都可能挑戰悲觀的論點。投資者需留意管理層對HOKA的競爭定位、國際擴充套件計劃及任何毛利指導的調整。如果公司能夠穩定HOKA的增長同時保持定價紀律,那麼下行目標可能過於悲觀;相反,如果美國需求進一步疲弱或毛利壓縮,則可能驗證高盛更加謹慎的看法。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。