我的網誌

我的網誌

美國通膨數據降溫,市場確信聯準會下週再降息,零售消費、資本市場與勞動力現狀交織出新金融景氣循環。

美國9月消費者物價指數(CPI)最新出爐,月增0.3%、年增3%,略低於市場預期,核心CPI也較前月降溫。消息一出,S&P 500指數期貨急漲、美元下滑,金融市場普遍預期美國聯準會(Fed)將於下週政策會議再次降息。這份延遲公布的通膨報告不僅維持社會安全福利調整所需公式運行,也讓市場對資金流動與家庭財務安全有更多期待。

回顧美國通膨的進程,雖然整體CPI仍高於Fed設定之2%目標,但核心物價僅增0.2%,反映食品和能源外的價格壓力逐步減緩。分析師強調,儘管近期美國總統川普(Trump)實施新一波對中國關稅,衣物等敏感商品確見小幅上漲,但企業開始轉向低關稅國家採購,商品價格受到的衝擊小於過往。能源、肉類及非酒精飲料年漲幅仍高,但汽油價已回落,住房成本增幅放緩,利於經濟基本面穩定。

聯準會貨幣政策轉向明顯,市場已完全計價本次以及12月再降息25個基點。Fed官員由過去單純抗通膨,逐漸轉向護持就業。美國勞動力市場未如外界悲觀,失業率低、但四個月來製造及零售業等民間部門實際淨減薪資九萬人,反映企業保守用人,經濟的不確定性正影響消費信心。許多企業如Target、Applied Materials已啟動裁員,預期短期內就業市場仍偏軟。

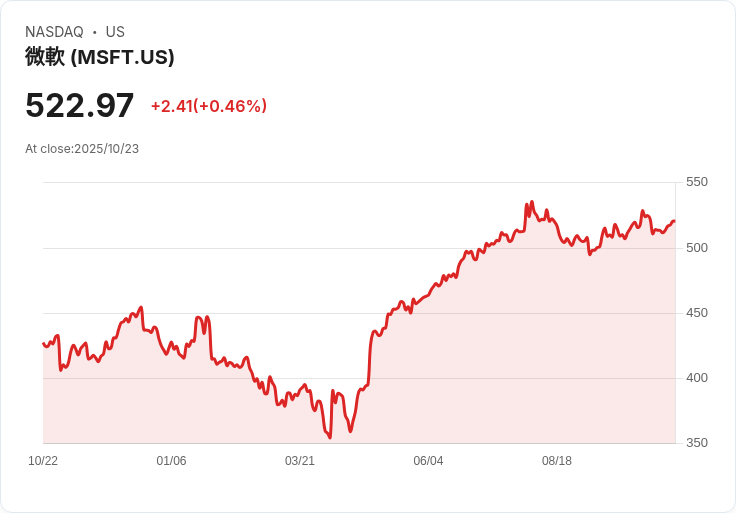

企業財報與消費現況也足以為金融環境定調。消費龍頭Procter & Gamble (PG) 最新一季財報優於預期,並上調全年展望,反映民生消費韌性。但汽車巨頭Ford、科技股Intel、雲端平台Microsoft (MSFT)和Amazon近期皆展現景氣復甦及AI需求所帶來新一波動能,但也包裹著未來利率路徑與消費模式轉變的不確定風險。金融業則聚焦於消費貸款、信用業務調整,例如JPMorgan大幅看好Coinbase在去中心化金融產品上的拓展。

評論指出,美國通膨走勢或將出現一波「關稅型物價跳升」,但不一定形成長期高壓;就業市場疲軟則可能促使Fed後續再降息。未來一季,市場將聚焦於政府財政協商、關稅通膨傳導以及企業獲利表現三大面向。消費者、投資者與企業都需在政策不確定、景氣韌性與創新轉型夾縫中調整策略,把握資本市場新機遇。

整體而言,美國消費金融正處於重要轉折,新一波降息有望推升金融市場熱度,但勞動力市場與國際政經因素持續帶來挑戰。展望年底,通膨將緩慢回穩、金融市場將持續震盪,企業經營與消費者行為都需因應新的經濟周期,預先布局。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。