我的網誌

我的網誌

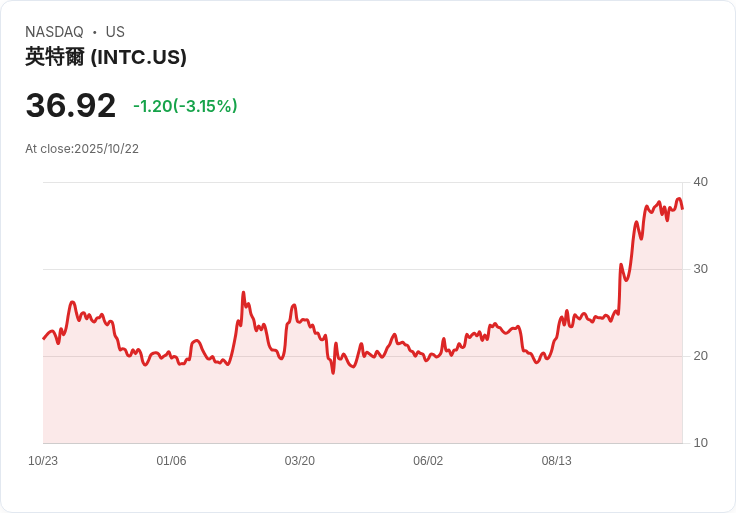

英特爾預計在週四公佈第三季財報,分析師預測營收下降至131.5億美元,市場擔憂其製造業務前景。

隨著英特爾(INTC)即將於本週四發布第三季度的財報,市場目光聚焦於其艱難的製造業務未來走向。根據彭博社的共識預估,英特爾預期季度營收為131.5億美元,較去年同期的132.8億美元有所下滑,而調整後每股盈餘則可能達到0.01美元,相較於2024年同期的虧損0.46美元,有所改善。

自上次財報以來,英特爾股價已上漲超過60%,而科技股指數納斯達克綜合指數僅增長7%。這一波漲勢部分歸因於公司大規模裁員以及來自美國政府、Nvidia和軟銀等高階投資者的大量投資。然而,分析師指出,這些外部因素並未實質改變英特爾的第三方製造業務狀況。

TD Cowen的分析師Joshua Buchalter提到,近期與Nvidia及美國政府簽署的協議不太可能立即影響產品或製造路線圖。儘管政策制定者對英特爾的成功寄予厚望,但該公司的新興製造業務仍面臨重大挑戰,尤其是在吸引外部客戶方面進展緩慢。

此外,分析師預測英特爾的製造部門將報告22億美元的運營虧損,雖然這比去年的58億虧損有所改善,但仍顯示出該業務的不穩定性。隨著英特爾轉向內部使用其最新的18A晶片生產工藝,未來能否成功吸引14A技術的外部客戶成為關鍵。

總體而言,儘管英特爾在資料中心和AI領域的收入有望增加至6.34億美元,整體產品業務的表現卻依然令人擔憂,市場份額持續被競爭對手AMD和Arm蠶食。隨著財報的接近,市場對英特爾的期待與懷疑交織,未來發展仍需密切關注。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。