我的網誌

我的網誌勤誠(8210)液冷轉型、輝達訂單雙引擎起飛

隨著 AI 伺服器需求不斷升高,法人看好勤誠(8210)正從傳統伺服器機殼製造商,轉型為具備系統整合能力的「液冷伺服器機櫃供應商」,基本面動能強勁,吸引資金積極布局。

今(10/17)盤中股價強勢上攻,走勢領漲同族群,充分反映伺服器機櫃需求暢旺。隨著此題材發酵,勤誠(8210)在盤中就被「動能機器人」策略偵測到,後續股價仍持續上攻。

圖/雪寶成長選股APP

勤誠(8210)動能訊號:

09:44:34 出現「創新高」:代表股價快要創近一個月以來的高點,也是一種突破的強勢策略。當時價格為715 元,後續漲幅 1.3% 來到 724 元!最後收在 707 元。

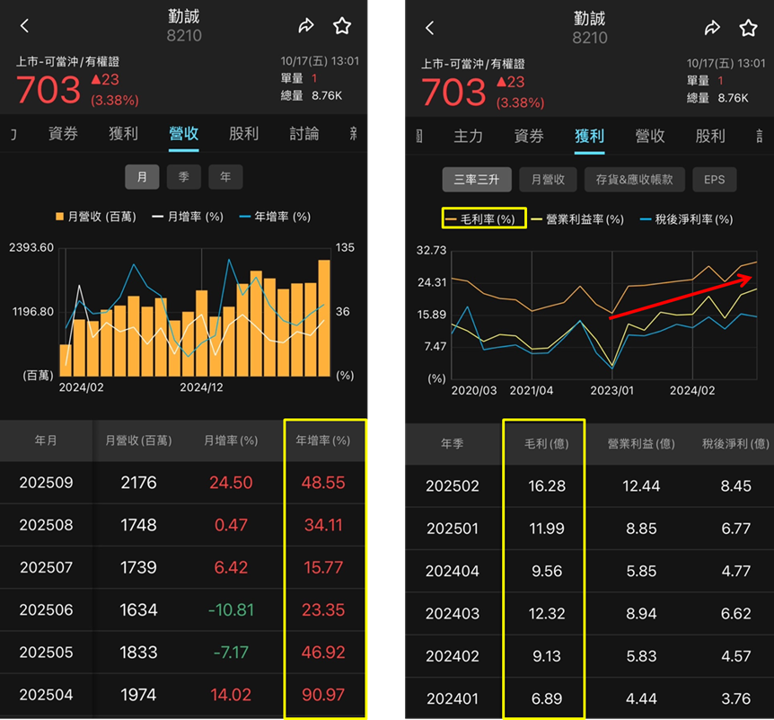

勤誠(8210)財報:三率三升、成長動能強勁

觀察近期財報,勤誠(8210)近半年營收 YoY 呈現穩健增長趨勢;毛利率從2023 年以來一路成長,目前來到 30% 左右,營業利益率亦維持在 20% 以上,顯示公司在伺服器機殼備產品已進入高成長階段,營運動能表現強勁。

圖/雪寶成長選股 APP

勤誠(8210)目標價點陣圖:券商展望樂觀

而從 8 月初至 10 月中「雪寶成長選股」的目標價點陣圖功能就顯示,多家券商給予勤誠(8210) 600~800元以上的目標價,甚至最高來到 900 元以上。投資人若能善用此功能,趁股價在 8 月初至 10 月初在 600 元左右盤整時,就有機會提前佈局,搭上伺服器機櫃行情大爆發的順風車。

圖/雪寶成長選股 APP

勤誠(8210)展望:搭上輝達HGX浪潮,營收拚雙位數成長

展望勤誠(8210)未來,受惠於輝達(NVIDIA)HGX 平台及多家雲端大客戶持續拉貨;同時,2026 年 GB300 新平台將正式放量出貨,市場預期出貨量有望倍增成長。

營運方面,勤誠(8210)2025 年營收預料將維持雙位數成長,隨著產品組合升級及液冷產品比重提升,毛利率有機會進一步攀升。公司並指出,已規劃在台灣與東南亞同步擴產,以分散地緣風險並確保供貨彈性。

整體而言,勤誠(8210)受惠於高訂單能見度,並具備「AI 長線布局+液冷轉型」雙重題材。長期來看,公司已成功從傳統伺服器機構件廠,轉型躍升為 AI 資料中心關鍵供應鏈中的核心成員。

☃️雪寶成長選股 APP

※本圖文未經授權,請勿轉載

(圖:雪寶成長選股 APP / 文:CMoney 研究團隊 & 阿雪來了)