我的網誌

我的網誌

⚠️ 本文章為教學APP功能或整理總體經濟與公司營運重點,非投資建議與任何買賣的邀約。

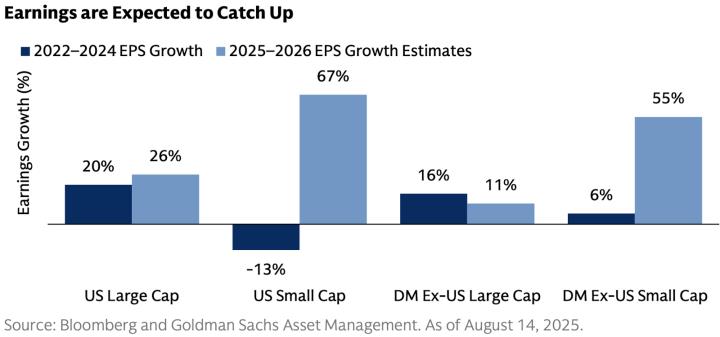

時間來到第三季季末,台股從年初受到川普壓抑到現在又重新創高,即將進入過去上漲機率比較高的第四季。大型機構陸續開始提出最新展望,例如高盛(Goldman Sachs)最新報告就提到,全球小型股(small caps)是2025年以來表現最強的股票族群之一,尤其是美國以外的發展中或已開發國家,這些地區的小型股漲勢更是顯著。

另外報告也做出未來一年的EPS展望,他們認為美國小型股會成長67%,飛美國小型股則成長55%,焦點開始從漲多的科技巨頭轉向關注這些慢慢補漲的族群。

圖一、高盛預估未來一年的小型股獲利即將大增,資料來源:Goldman Sachs。

要說到小型股,那是外國人的說法,回到台股不就是冷門股嗎?三大法人過去不喜歡這些小型股,除了資訊報告以及研究人力都很少之外,還有一個重點就在於股本太小,導致手握龐大資金的機構們興趣缺缺。但是如果回到基本面來看,這些小股本的冷門股通常都是內需型為主,這不僅可以避免國際紛爭也能穩進營運。好比過去我們專欄常寫到的冷門股,在關稅戰打下去的第二季仍有亮眼財報數據,確實也跟高盛思維邏輯沒有太大差異,這次我們就來關心幾個冷門股老朋友的近況。

精誠(6214):海外效益持續放大

精誠2025年前八月繳出272.2億元、年增9.27%的同期新高,這也是同期連續第16年成長,等於2009年開始至今都維持成長。這跟過去阿格力幫大家追蹤的相關公開資訊也不謀而合,精誠長期專營企業、政府機構數位系統的承攬及維護,最近跨入AI相關落地應用以及海外佈局的相關服務,確實展現在營收表現的成長力道。回頭來看近五年的單月營收變化,從單月低於20億元到現在站穩30億元大關,搭配不定期的專案入帳也帶動營收不斷往右上角發展。

圖二、精誠2025年前八月營收創高,資料來源:阿格力價值投資APP。

⚠️ 本文章為教學APP功能或整理總體經濟與公司營運重點,非投資建議與任何買賣的邀約。

時間來到第三季季末,台股從年初受到川普壓抑到現在又重新創高,即將進入過去上漲機率比較高的第四季。大型機構陸續開始提出最新展望,例如高盛(Goldman Sachs)最新報告就提到,全球小型股(small caps)是2025年以來表現最強的股票族群之一,尤其是美國以外的發展中或已開發國家,這些地區的小型股漲勢更是顯著。

另外報告也做出未來一年的EPS展望,他們認為美國小型股會成長67%,飛美國小型股則成長55%,焦點開始從漲多的科技巨頭轉向關注這些慢慢補漲的族群。

圖一、高盛預估未來一年的小型股獲利即將大增,資料來源:Goldman Sachs。

要說到小型股,那是外國人的說法,回到台股不就是冷門股嗎?三大法人過去不喜歡這些小型股,除了資訊報告以及研究人力都很少之外,還有一個重點就在於股本太小,導致手握龐大資金的機構們興趣缺缺。但是如果回到基本面來看,這些小股本的冷門股通常都是內需型為主,這不僅可以避免國際紛爭也能穩進營運。好比過去我們專欄常寫到的冷門股,在關稅戰打下去的第二季仍有亮眼財報數據,確實也跟高盛思維邏輯沒有太大差異,這次我們就來關心幾個冷門股老朋友的近況。

精誠(6214):海外效益持續放大

精誠2025年前八月繳出272.2億元、年增9.27%的同期新高,這也是同期連續第16年成長,等於2009年開始至今都維持成長。這跟過去阿格力幫大家追蹤的相關公開資訊也不謀而合,精誠長期專營企業、政府機構數位系統的承攬及維護,最近跨入AI相關落地應用以及海外佈局的相關服務,確實展現在營收表現的成長力道。回頭來看近五年的單月營收變化,從單月低於20億元到現在站穩30億元大關,搭配不定期的專案入帳也帶動營收不斷往右上角發展。

圖二、精誠2025年前八月營收創高,資料來源:阿格力價值投資APP。

接著來看看財報三率的情況,精誠2025第二季毛利率繳出23.15%,自2024年第三季開始連續三季上揚,這不僅展現出企業競爭力也代表營收含金量變高。參考公司派向媒體透露的資訊,近期受惠AI、大客戶續約以及公務機關的專案認列而帶動毛利率穩定向上發展,自然也是正常發揮。從營收穩健成長角度搭配毛利絕對值來看,2025年第二季繳出23.48億元也是2024年至今的最高,另外稅前淨利8.35億元也同樣是最高,營運近況看起來也相當不錯。

圖三、精誠毛利率穩健向上發展,資料來源:阿格力價值投資APP。

精誠2024年EPS繳出7.66元,睽違幾年又重新回到新高,看起來瑞不可擋。不過時間拉到2025年,首季EPS繳出1元就直接衰退超過六成以上,但我們前面不是才看到營收創高嗎?其實這就要談到公司轉投資部位了。根據2025年首季的季報揭露數據顯示,精誠轉投資主要虧損來自「透過損益按公允價值衡量之金融工具淨損益」,這個科目從2024年首季獲利2.72億元到2025年首季轉而虧損1.38億元,這主要是貨幣基金跟一些股票。換句話來說,精誠必須認列轉投資的帳面價值波動,怎麼跌就怎麼回來,本業營運沒問題才是關注重點。

圖四、轉投資部位評價將左右EPS變化,資料來源:阿格力價值投資APP。

崑鼎(6803):將垃圾變黃金

川普上任第二任總統後,已經快速將ESG相關補助及政策發展都砍光光,這也讓一票綠能相關的族群慘兮兮。不過族群內的崑鼎依舊獨來獨往,因為他們做的ESG是市場剛需需求,焚化垃圾以及能資源管理並不會消失。翻開崑鼎最新公布的營收數據,2025年八月繳出9.14億元、年增21.4%的歷史次高,前八月累積營收為64.32億元的同期新高,確實沒有出現什麼營運衝擊。

圖五、崑鼎累計營收穩定堆疊向上,資料來源:阿格力價值投資APP。

接著來關心財報三率近況,近兩年的單季毛利率都不是很穩定,2025年第二季的毛利率也從首季兩成以上掉到19.72%,這又是怎麼一回事?攤開2025年第二季季報細查數據,可以看到發包工款6.2億元、耗材4.48億元是前兩大成本來源,相較2024年同期發包工款5.58億元、耗材3.07億元分別增加11.11%、45.93%。

從營運成本大幅增加的情況來看,營收成長幅度跟不上這樣的支出當然也就侵蝕了毛利率,但這些費用主要都是承攬政府工程或維持焚化爐營運等相關開銷,等於還是能帶動未來營運的新動能。另外是崑鼎同樣有匯損的問題,主要是在澳門有兩座能資源中心正在營運中,因此認列了一些虧損。但值得一提的是,即便崑鼎花掉這麼多營運費用,但2025年第二季稅前淨利繳出4.47億元跟2024年同期相比卻沒有差到太多,由此可看出企業獲利能力確實有兩把刷子。

圖六、崑鼎稅前淨利仍維持跟去年差不多的水準,資料來源:阿格力價值投資APP。

崑鼎2025年第二季EPS繳出4.35元、年減5.43%確實偏弱,這符合前面所看到的費用及匯損情況,不過但上半年累積EPS繳出8.87元、年增1.37%依舊創下同期新高。展望下半年,公司派在最近一次的法說會提到除了國內能資源中心依舊穩定擴張,接下來也即將啟動馬來西亞Melaka廢棄物處理案,目前已確定後續將由崑鼎參與操作及維護(經濟日報)。

崑鼎目前有一半營收都來自能資源服務,售電則有三成左右的貢獻,其他兩成則包含水務及高科技業的機電維護,難怪營運韌性十足。

圖七:崑鼎能資源服務貢獻整體一半營收,資料來源:阿格力價值投資APP。

潤德(6881):營運動能持續超載

潤德2025年八月營收繳出2.13億元的新高,把興櫃時期至今通算依舊是新高。另外是連續七個月的月增,這是因為2025年元月是過年,否則連續月增的數據可能會更誇張。既然每個月都創新高,前八月累計營收繳出16.08億元、年增29.9%當然也是新高。回到營運面來看,前陣子法說會公司也提到,為了讓輝達預計年底準時進駐,現在就是全力衝刺「潤泰南港玉成廣場」,甚至不排除可能持續追加工程款。

圖八、潤德單月營收連續創新高不停歇,資料來源:阿格力價值投資APP。

先來說說裝修業的特性,通常總工程報價只要確定接單,公司要賺的利潤就會比例去抓,因此營收越高就會帶來更高的獲利。緊接著來看看財報三率,近兩年的單季毛利率大概就維持兩成左右的水準,另外營業利益率大概又花掉5%的管銷費用,獲利結構確實相當穩定。不過別忘記這幾年物價通膨嚴峻同樣出現在建材以及人力上面,只不過潤德承攬裝修案都是以輝達這種上市櫃的大企業商辦為主,因此毛利率轉嫁給客戶相較於一般消費者自然更有定價權。

圖九、潤德近兩年的單季毛利率都維持在兩成附近,資料來源:阿格力價值投資APP。

以近一年潤德單季EPS來看,2025年首季EPS繳出3.88元是唯一低於4元的一季,其餘三季都站上四元以上,2025年第二季EPS甚至繳出4.63元的單季新高。再觀察過去幾年潤德下半年EPS通常會比上半年高一些,2025年上半年累計已經來到8.51元,如果接下來維持單季EPS高於4元以上的節奏,也很有機會超越2024年剛創下的15.52元新高。再把焦點拉回法說會的營運展望,公司派提到目前手上訂單還有超過50億元,上半年已經消化29億元,下半年還有23億元等待入帳中。

圖十、潤德訂單滿手帶動EPS大幅增長,資料來源:阿格力價值投資APP。

冷門股冰山下可能比你想的更熱

從Google趨勢數據來看,台積電在財經類別的搜尋熱度幾乎天天有流量,以9月10日為例甚至達到83的高峰,但同一天的精誠、崑鼎、潤德則完全沒有搜尋量。但如果我們把眼光轉到財報及營運表現,不看搜尋量的話,情況可就完全不同了。

圖十一、冷門股搜尋度確實是乏人問津,資料來源:Google。