我的網誌

我的網誌

圖 / Shutterstock

聯準會首度降息25基點,聲明首度強調就業風險加劇

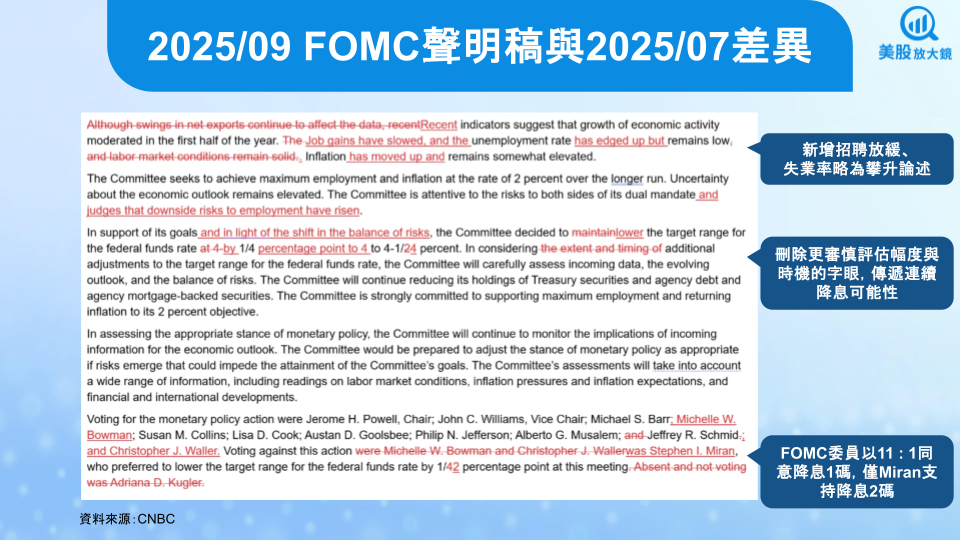

在2025年9月的FOMC會議中,美國聯準會如市場預期宣布將聯邦基金利率下調25個基點,至4.00% ~ 4.25%區間,為2025年首次降息。儘管此舉在政策方向上屬於溫和轉鴿,但本次會議最重要的變化,來自於聯準會在會後聲明中明確指出:「就業市場面臨下行風險。」這是一個政策表述上的重大轉變,意味著「充分就業」再度成為決策優先順位。

相較於6月會議聲明,本次聲明刪除了「經濟活動擴張穩定」的措辭,改以「勞動市場已出現疲弱跡象」作為主軸,特別提及失業率的攀升與就業創造速度減緩。這樣的語氣變化並非單純文字修飾,而是政策機構對宏觀經濟形勢評估的系統性修正,也為接下來的連續降息打下理論基礎。

此外,新任聯準會理事史蒂芬·米蘭(Stephen Miran)投下唯一反對票,主張一次性降息50基點,此舉強化市場對白宮對聯準會施壓的關注。儘管主席鮑爾堅稱決策獨立性不受政治干預,但從會議聲明的微妙語境變化來看,貨幣政策已難完全排除政治動機的影響。

點陣圖揭示進一步降息預期,但路徑仍存在分歧

根據最新公佈的利率點陣圖,聯準會官員的中位預測顯示,2025年剩餘兩次會議預計各降息25基點,全年總降息幅度將達75基點。此一預測高於6月會議時預測的50基點,也符合市場對勞動市場走弱的反應。

然而,從點狀圖的分布來看,官員間對於未來利率水準的看法仍極為分歧。最高預測值顯示有一位政策制定者(本次非投票的地區聯準銀行行長)認為年底應維持利率在4.25%~4.50%,而最低預測(推測為米蘭)則主張降至2.75~3.00%。這樣的分布展現出對經濟前景的不確定性加劇,即使共識走向降息,對降息的速度與幅度仍爭議甚大。

值得注意的是,2026年的預測利率也下修,意味著寬鬆週期可能延續至2027年。但在2028年,聯準會預期利率不再下行,可能進入「觀察期」,市場將此解讀為「預防式寬鬆」已進入尾聲的信號。

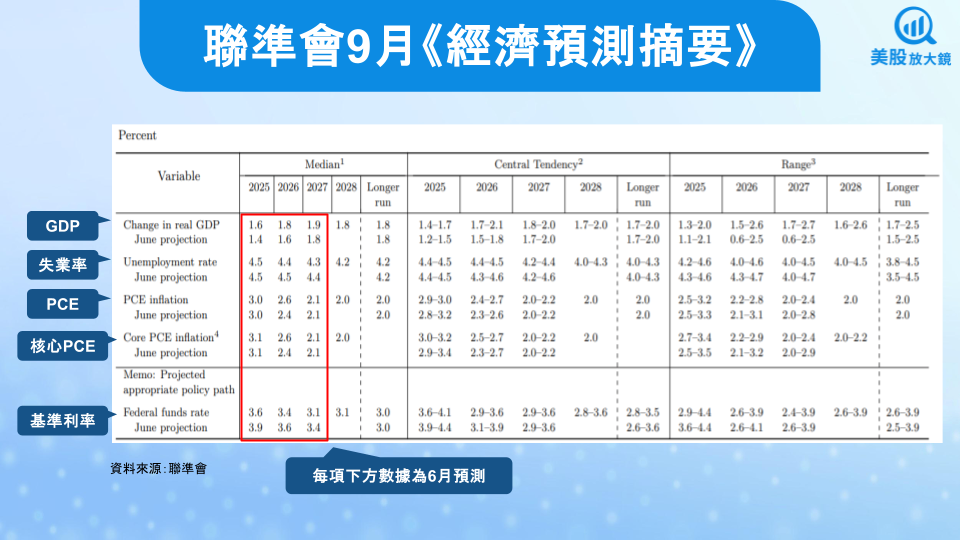

SEP經濟預測摘要透露,勞動市場失速成政策轉向主因

聯準會最新公佈的經濟預測摘要(Summary of Economic Projections, SEP)顯示,雖然通膨預期有所上修,但官員們對經濟成長與就業市場的悲觀看法明顯加重。

2025年實質GDP成長預測為1.6%,高於6月預估的1.4%,但上修幅度有限。失業率預期維持在4.5%不變,但在鮑爾的記者會中明確指出,「實際就業成長已落後於維持失業率穩定所需的水準」。在通膨方面,核心PCE通膨率上修至3.1%,2026年為2.6%,顯示通膨將長期高於目標2%。然而,儘管預期通膨持續偏高,聯準會仍選擇開始降息,突顯政策天秤已由「抗通膨」轉向「保就業」。

不過,這次的預測中,並未看到聯準會進一步下調經濟成長率,甚至下修明後年失業率,導致市場降低 2026 年降息預期,略為壓抑美股上行動能。

鮑爾記者會透露政策天平已轉向就業端

在會後記者會中,聯準會主席鮑爾的談話明確展現「鴿派轉向」,但語氣中仍保持審慎。他表示:「我們不能再讓勞動市場進一步惡化」,並進一步指出少數族裔與年輕人失業率上升,以及整體就業成長停滯,是政策轉向的關鍵動因。

有別於過去一年一再重申「以壓低通膨為首要任務」,鮑爾此次首度公開表示:「我們同樣不能忽視最大就業(maximum employment)的任務」。這樣的表述變化雖非政策行動本身,但對市場而言具有極高訊號價值:聯準會正在進行優先權的再排序。

記者會中他也否認聯準會受到政治壓力,強調「點狀圖並未顯示對未來降息有明確承諾」,仍然「會依據數據逐會議調整」。但市場對此明顯已有預期落差,反應在債券殖利率與美元指數的劇烈波動上。

美股調整預期呈現震盪格局,中長期仍有機會受惠金髮女孩經濟

美股對聯準會轉鴿的初步反應呈現「先揚後挫」格局。標普500指數與那斯達克開盤上漲,但因經濟前景及勞動市場並未如市場想像悲觀,致使 2026 年降息預期收斂,終場雙雙翻黑。

展望2025年第四季,美股的走勢將繼續在「政策寬鬆」與「經濟惡化」兩股力量間拉扯。雖然聯準會已明確開啟降息週期,但仍維持對通膨的警覺,加上白宮對聯準會的人事干預爭議(例如試圖解任庫克、迅速任命米蘭)仍持續,使得政策可信度遭遇挑戰。

不過長期而言,通膨如果仍在可控範圍,經濟與勞動市場亦同,聯準會在金髮女孩經濟之下進行預防性降息對股市長線動能是一大利多,一方面提供資金活水,一方面支撐經濟,且加上 AI 典範轉移,大舉投資需要大量資金,在寬鬆環境下有利於刺激相關產業進行擴張,因此維持審慎樂觀看待。

從資產配置角度來看,投資人在降息循環中可著重在科技股與中小型股,並搭配防禦性與多元化方式布局:

加碼利率敏感的成長股(如科技、非必需消費)

留意中小企業貸款資產的信用回暖

黃金與其他實質資產受惠於實質利率走低,值得關注

然而,真正的上行驅動來自於就業市場是否能見底反彈。若第四季初請失業金人數持續上升,或企業獲利下修潮蔓延,美股或將進行一次不小幅度的修正。

總結本次FOMC會議,我們認為聯準會已進入「預防式寬鬆」階段,政策焦點由通膨壓力移至勞動市場。但降息非萬靈丹,尤其在就業市場存在疑慮、政治干預疑慮未解的背景下,市場將進入一段以數據為導向的高波動震盪區間。

對投資人而言,未來不應僅看降息動作,更須關注經濟實體能否回穩、企業盈利能否支撐估值,與聯準會能否維持政策公信力,這些才是決定美股能否再創新高的核心變數,投資人宜在保持謹慎心態下繼續擁抱持股,標普500指數可以 50 日均線為中期防守位置。