收藏

影響選擇權價格的關鍵因素 ─「隱含波動率」

以一個潛顯易懂的邏輯說明

權利金指的就是

買權(call)、賣權(put)的成交價

有在交易選擇權的人

常會聽到市場上的人會說

市場當下指數明明沒有大跌,可以為甚麼

賣權(put),權利金卻升高

或是

市場昨天大跌可今天大漲

但為什麼買權(call),權利金卻會大跌?

我想信這類的問題應該困擾想要交易選擇權的各位大大們

此時了解權利金的組成要素就非常重要

繼續看下去...

(贊助商連結)

權利金大致上跟幾個要素有關係

1.指數的漲跌

2.市場隱含波動率的增減(最常被人忽略的)

3.距離到期日的時間

選擇權隱含波動率是如何計算出來的?

具體的隱含波動率最廣為被人接受的做法

是透過B-S模型

我們還是將這個傳奇的數學公式貼給大家

但為了讓大家快速了解,

將這個複雜的公式用下圖來快速了解

p:可當作買權或賣權的選擇權市價

r:無風險利率

t:距離到期天期

s:期貨指數 ;近月選擇權就用近月期貨,

次月選擇權就用次月期貨,週選擇權,就用週小台指期貨

k:該選擇權履約價

σ_im:即是我們要求的隱波(im),當代入所有已知的市場參數即可得到此未知數(σ_im)

選擇權時空印鈔機

可以快速替操盤手把想要交易的商品隱波列出

而隱波的增加減少

對交易部位又有什麼衝擊呢?

以下是我們進行一個實驗

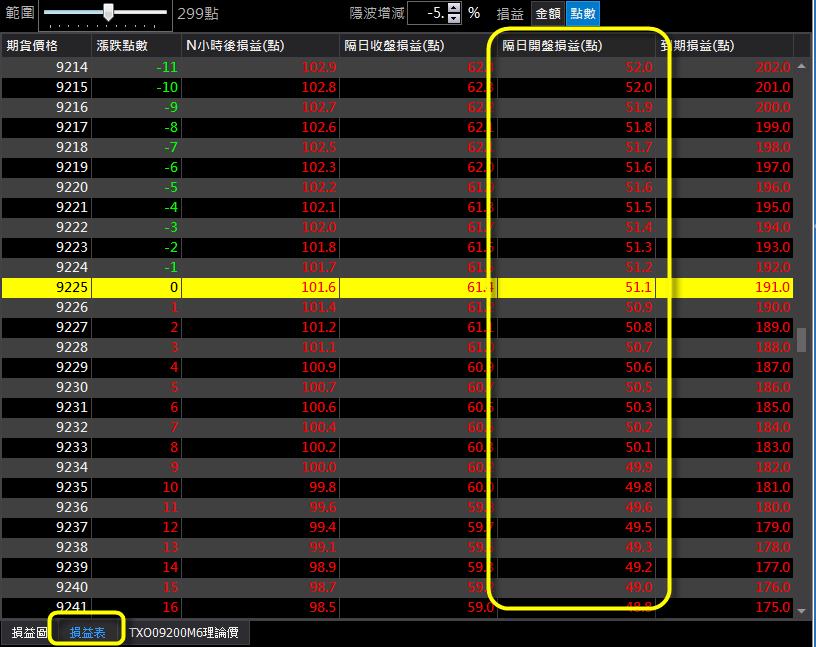

以 2016/11/08 當天的選擇權市場

當天近月期貨指數是 9225

進行價平雙賣

在指數不動的前提下,

隔天開盤如果隱含波動率+5%(增加5%)

vs.

隔天開盤如果隱含波動率-5%(減少5%)

到底對未來部位損益會有甚麼衝擊?

隱含波動率價平同時減少 5%

可觀察隔日開盤損益的獲利虧損狀況

隱含波動率價平同時增加 5%

可觀察圖中黃框的部位,

此為隔日開盤指數持平部位的損益狀況

透過上述兩個比較

就會發現,隱波的增減對交易部位獲利確實

有很大的影響

在指數不變動的前提下

從原本隱波減少5%,部位是獲利淨賺51點

當部位隱波增加5%,部位則由盈轉虧,變成淨賠,40點

所以能針對未來隱波減少或增加,即時對部位損益有所猜測

更能加強整理部位的獲利

趕快開啟►►選擇權時空印鈔機

體驗自營部法人操盤工具

如果我們的課程對您有幫助,歡迎您與更多人分享!